产品中心PRDUCTS

技术支持RECRUITMENT

以中芯国际(00981)为例的集成电路制造产业发展

2024-01-15 13:55:15

中欧体育在中国集成电路的设计,制造,封装三大环节之中,制造目前是最弱小,差距最大的部分。中芯国际(00981)的前景如何?未来中芯国际继续上升是毫无疑问的。

本文来自于“宁南山”微信公众号,原标题为《进军最高水平精密制造---中国的集成电路制造产业》。

集成电路产业是中国产业升级的重中之重,我们都知道汽车是人类第一大工业,中国在汽车领域和先进国家差距很大,但是我们至少做了一件对的事情,那就是我们把大部分的汽车生产转移到了中国,绝大多数的外资车企,在中国销售的车辆都是在中国制造。我们至少可以获得制造这个环节的部分收益,注意只是部分收益,要想真正的赚钱,必须自主品牌不可。

在集成电路产业,我们就做的比汽车产业还要差了,我们需要的集成电路大部分是在境外制造。在中国集成电路的设计,制造,封装三大环节之中,制造目前是最弱小,差距最大的部分。

为CMOS影像传感器、非挥发性内存、射频CMOS、混合信号电路、电源管理和射频等特种晶圆代工;

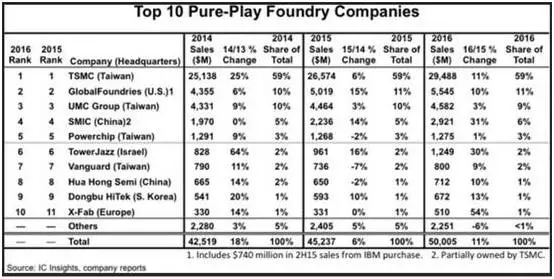

我们可以看到,我国最大的中芯国际(00981)排在世界第四位,和格罗方德,联电一起处于第二集团,三家的销售额在30—60亿美元之间。

第一集团只有一家,也就是台积电,销售收入遥遥领先,超过全球其他所有代工厂的总和,达到294.88亿美元,每年净利润高达100亿美元。

整个日本所有的公司,包括银行,能源,金融在内,只有2家公司净利润超过了100亿美元,丰田和软银。

所以说台积电是中国绝对的镇岛基石,在,台积电的市值占到了全的16%--18%,另外一家仅次于台积电的第二大市值公司是鸿海集团,不过也大家也知道,鸿海经营重心其实已经到了。

不过这个纯代工厂的排名里面没有三星和英特尔,因为这两家是IDM厂家,如果单看制造的营收,三星和英特尔都比中芯国际多,所以中芯国际要退到世界第六位。

我们可以很清楚的看到,中国在集成电路制造领域,最先进规模最大的就是中芯国际,当然在世界前十里面中国还有一家,就是上海的华虹,但是华虹过去三年发展缓慢,跟不上产业发展的步伐,这个领域的台积电,英特尔,三星三巨头,另外加上格罗方德,在技术上呈现遥遥领先的态势,其他公司只能苦苦追赶。

我在上一篇文章里面也写过,就以台积电2017年宣布将在中国南部建立的3纳米工厂为例,投资预计200亿美元,当然这个数只是个概数,但是投资的量级我们已经知道了。

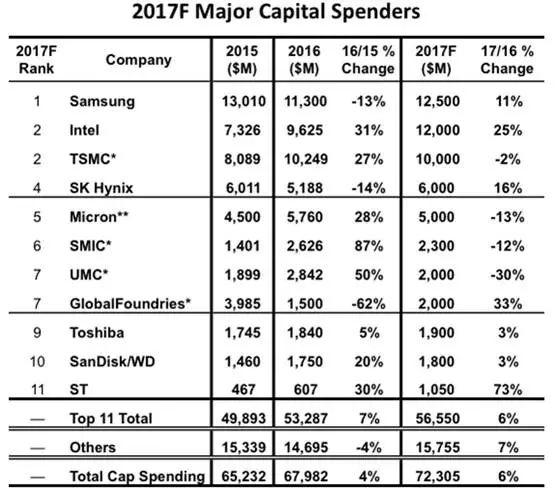

要知道对追赶者来说,这么大的投资下去,最后要是钱收不回来,即使是对中国这样的大国,上百亿美元也不是小数目。以2016年为例,集成电路方面的资本支出,三星是113亿美元,台积电是102.5亿美元,英特尔是96.25亿美元,都是每年百亿美元量级。

我们看到新闻说,中国猛砸千亿投资芯片产业,其实远远不够,业界巨头一年的资本支出就有六七百亿人民币,注意这还只是资本支出,研发支出还要另算。

华虹宏力公司2014年,2015年,2016年三年的营收增长了23%,营收从6.65亿美元增加到7.12亿美元,相对于这么小的体量来说,增长太慢了。

这个体量对于国际巨头来说,也不值得一提,即使在10年内提升10倍,也远远无法和台积电,三星,英特尔去比。

另外一个就是技术水平了,华虹宏力的最高水平制程,只有90纳米,华虹有3条8英寸晶圆生产线,主要产品都是为类似电源管理IC,射频器件芯片等代工,例如华虹是全球最大的智能卡(包括第二代居民身份证、社保卡、手机SIM卡、奥运会门票、世博会门票、金融IC卡等)IC的代工厂。

中国要想实现追赶,集中力量优先把营收2016年已经做到29.2亿美元的中芯国际扶持起来才是王道。实际上,中芯国际真正做起来之后,可以培养出一大批半导体制造技术人才,也会间接带动华虹等其他中国芯片代工厂的发展。

半导体这个圈子其实很小,例如华虹集团的董事长张文义,后来就曾担任中芯国际的董事长。同样的华虹集团的CEO王宁国,后来也担任中芯国际的CEO。

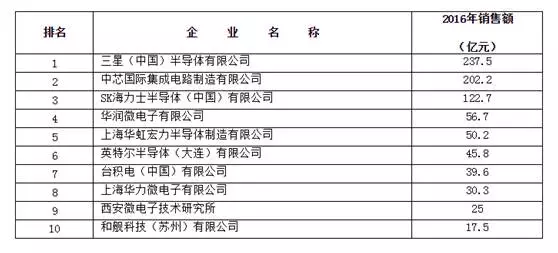

当然,除了中芯国际以外,中国还有另外一家先进制程工厂,就是上海华力微电子。我们看下图中国最大的十家集成电路制造商,除开在中国设厂的外资企业以外,只有5家:中芯国际,华润微电子,华虹宏力,华力微电子,西安微电子技术研究所。

华润微电子大家可能感觉很陌生,该公司在华润集团旗下,2016年营收有56.7亿元人民币,这家公司拥有从设计,制造和封装的全流程集成电路能力,有设计公司4家,晶圆生产线纳米,可以说远远落后市场主流,这家公司只有低端集成电路设计和制造能力,但是可以在半导体照明,MEMS,电源管理等领域应用。目前看无意也无力参与高水平竞争。

另外还有个西安微电子技术研究所,该所属于航天科技集团旗下,为我国航天和军工事业提供科研和制造服务,是一家事业单位,未参与市场竞争,主要是保证我国国防和航天集成电路制造的自主化,其2017年在西安招聘博士生和研究生,给的待遇是入所第一年,博士研究生收入13-15万元,硕士研究生收入10-12万元。

因此看先进制程,华虹宏力,华润微电子,西安微电子都排除了,只有上海华力微电子和中芯国际才是中国制造赶超世界一流水平的希望。

上海华力微电子目前是国家重点扶持的集成电路制造企业,是我国集成电路制造909工程的产物,成立于2010年1月,一期的一座12英寸晶圆厂投资为145亿元人民币,其技术来源是和IMEC前有65纳米CMOS芯片制造工艺技术授权和合作开发,技术工艺为55-40-28nm,是的目前华力微电子也已经进入到了28nm阶段,不过还没有线nm良率达标的大规模量产。

比利时IMEC(比利时大学校际微电子研究中心) 这家研究机构很有意思,这是一家世界级的半导体技术研发中心,大家都知道ASML的光刻机,实际上ASML新一代极紫外光EUV光刻机的验证测试,IMEC就有参与, ASML每一版研发型EUV机台都会优先提供予IMEC测试, IMEC负责进行细部调整与优化,以配合更先进的纳米制程进步。

目前华力微电子二期第二座12英寸晶圆厂也在2016年投资347亿元动工,设计工艺为28-20-14nm,其中14nm FinFET工艺预计于2020年量产,我们注意下这个时间,三星的14nm FinFET工艺2014年底就量产了,台积电的16nm FinFET工艺是2015年8月量产的,可以感受下巨大的技术差距。在激烈的市场竞争态势下,落后一两年就是非常大的差距了,更何况是5年。

我们也知道,国家对华力微电子投入巨大,两期工程就投入了500个亿,但是目前为止,2016年其营收仅仅为30.3亿元人民币,当然其营收增速还是可以的,因为在2013年,华力微电子的营收仅仅是12.5亿人民币。

另外再说一下,从2010—2016年,华力微两期工程总共投了147+347=494亿元,看起来国家包括上海投了很多钱,其实六年加起来还远远不如三巨头一年的资本支出多,别人都是一年百亿美元级别。

中芯国际的前景如何?我们首先要知道一个事实,实事求是的说,在中国的集成电路发展上,地区做的贡献最大,来自的阻力也最大。

为什么说地区的贡献最大呢,中芯国际就是来自中国的张汝京博士在2000年创办的,他从也带来了大批工程师进行研发,在初期,中芯国际增长非常迅猛,在2004年营收就达到了10亿美元。对比下中芯从2004年—2016年仅仅从10亿美元增长到30亿美元,就知道其中坎坷。

中芯的发展很快遭到了台积电的压制,其实当年中芯还很小,两者差距非常大,中芯在行业里面当时连第二集团都排不进去,只能说明张忠谋还是很有战略眼光的,他非常清楚的知道谁是未来最大的潜在威胁,从这一点说,张忠谋实在是百年不遇的人才。

2003年8月,台积电称中芯国际侵犯其专利并提起诉讼,2005年中芯国际和台积电和解,代价是中芯国际支付1.75亿美元的和解费,要知道,当时中芯还是亏损状态。

2006年8月,仅仅一年之后,台积电再次向美国加州法院起诉并指控中芯国际违反了2005年的协议,一个月之后,中芯国际发起反击,在同一法院对台积电进行了反诉。同时双方在北京法院也展开了诉讼战。

在这起关系到中国集成电路制造命运的诉讼战役中,2009年双方选择和解,中芯国际付出了惨重代价,支付了2亿美元的赔偿金,并且以贡献股权和约定价格定向发行股权,让台积电持有了中芯国际10%的已发行股本的股份,共计超过24亿股,台积电一跃成为中芯国际仅次于大唐电信的第二大股东。

不仅如此,创始人张汝京博士也在同年离职,他的离职和台积电的诉讼有无关系不得而知,但是可以很明显的看出台积电是中芯国际发展的最大外部障碍。

可以说,那个时候的中芯国际是处于内忧外患之中,外部遭遇台积电的压制,同时整体市场大环境不好,中间遭遇了2008年的全球经济危机。

同时在中芯国际内部,由于创建之初的背景,自然从挖来了大批工程师和高管在中芯国际担任职务,这自然让中芯面临本土化的难题,实际上中芯内部工程师和工程师的差别福利待遇,是中芯内部的众多矛盾之一。

2008年,中芯国际由于发展的需要,需要融资,为什么需要融资呢,从2000年创立到2008年,除了上市的2004年有盈利以外,中芯一直处于亏损状态。

2008年中芯国际引入了大唐电信作为战略投资,当年大唐电信购买了中芯16.6%的股份,后来又在2010年增资使得股权达到19.14%,大唐电信一跃成为中芯国际第一大股东。在这个过程中,原本作为投资人的大唐电信野心逐渐膨胀。

2011年,在大唐的运作下,又以发行可转换优先股的形式引入了中投公司,持有了中芯国际11.6%的股份。这使得国企对中芯国际的控制逐渐增强。

发展理念,发展路径,薪酬,企业文化方面一直没有实现协调。在以前有张汝京和江上舟董事长的强力压制,平衡各方力量,中芯国际还是可以得到发展。

但在2011年,随着董事长江上舟的去世,中芯内部爆发了控制权争夺战,各个股东各自支持自己的候选人上位,在新任的执行董事选举中,作为当时中芯的CEO和总裁,派的代表王宁国遭到大唐电信的强烈反对,加上大股东上海实业和中投公司都没有投赞成票,造成其竟然落选7人组成的执行董事会;

而大唐电信支持的毕业于上海大学的海归杨士宁也遭到海外投资人反对,未能进入董事会。这其中的故事本文不详细叙述,可以见《中芯国际控制权争夺》。

最终的结果,前电子工业部部长张文义在2011年7月开始担任董事长,一直到2015年被同样有电子工业部司长工作经验的周子学接任,今天董事长仍然是周子学。

同时在2011年,中芯国际董事会终于完成了本土化,除了一个创立之初就在董事会里面的日本人以外,7个董事有6个出生于。

当然,这个所谓的本土化,仅仅是公司控制权层面的,在管理和技术方面仍然要依赖外部人才,这是缺乏本土高级集成电路人才的尴尬。

同年,中芯国际召回了曾经在中芯担任过高级运营副总裁的老将邱慈云(来自中国)担任CEO,初步完成了内部整肃的中芯国际重新开始上路,并且成功的在一年之后的2012年获得盈利,当年中芯国际销售额达到了17亿美元,增长29%。

从2011年—2016年,中芯稳步的从13.2亿美元增长到了29.2亿美元,并且从2012年开始连续每一年都实现盈利。

2017年5月之后,邱慈云博士被赵海军接任中芯CEO,赵海军是中国的半导体人才,清华大学毕业,2010年加入中芯,迅速成长为公司高级管理层。

在今天,无论是董事长周子学还是CEO赵海军,都是中国的半导体人才,不过比较尴尬的是,这仅仅是管理方面,技术方面还没有涌现背景的半导体领军技术人物。

近几年来在国家统一安排下,以赵伟国为首的紫光系也不断的购买中芯国际的股份,下图是2017年10月的中芯国际股权结构,前四大股东均是资本,大唐电信17.16%,国家集成电路大基金15.91%,清华大学9.35%,赵伟国是第四大股东9.35%。

中芯国际曲折的发展历程可以对现在处于创业期的长江存储公司有个启示,那就是中国的半导体人才拥有丰富的技术和管理经验,可以大量引进,但是整个公司的技术体系,中国人才必须要有强有力的掌控权,以我为主,才能有利于公司的发展。

但是短期内不要想超越台积电,2016年29.2亿美元和295亿美元的10倍差距,不是短时间内可以抹平的,我们就以几个关键指标为例子,看下双方的竞争情况(如果存在竞争的线:资本支出,半导体是高度依赖投资的产业

2016年的资本支出,中芯国际26.26亿美元,增长87%,台积电的资本支出为102.49亿美元,增长27%。中芯是世界上资本支出增长最快的,但是差距还很大。

下图是2016年Q4中芯国际各个技术制程的占比,可以看到40/45,50/55纳米还是大头,28纳米只占3.5%。即使到2017年上半年也只是进步到5.8%。而且目前中芯国际量产的28纳米工艺是Poly/SiON,更为先进的28nm HKMG制程在今年量产是中芯国际今年最重要的任务。

在中芯国际目前还在为28纳米的HKMG工艺着急上火的时候,台积电已经在2016年底开始导入10纳米制程,在2017开始大规模量产,

IMEC在本文前面也提到过,华力微电子也是最早从IMEC获得了技术来源和合作。中国最先进的两家集成电路制造企业都和IMEC合作,这是一种技术实力不足的现实选择,也可以说,是无奈的选择,好比你自己做一道中学物理题,发现自己没有头绪做不出来,只好去找好学生一起做,当然你要付出金钱方面的代价,比如请好学生吃个饭什么的。

成立合资公司来研发14纳米,无疑是一件好事,但是其实也反应出了中芯国际的无奈,缺乏高端的技术人才,这是中芯国际最大的软肋,下一代先进制程要依托合资公司进行,就反应了这一点,你见过华为海思什么时候成立合资公司来研发麒麟芯片吗?我国现在的复兴号动车组,现在就是中车集团自己研发,回到十年前,就是和欧洲日本加拿大联合研发。

台积电目前已经投入三四百人的团队在开发5纳米和3纳米的制程,但是什么时候实现导入量产还是未知数,芯片制造逐渐逼近物理极限是中芯国际的机遇,但是中芯也必须要有紧迫感。实际上,制程在数字上的差距还只是表面上的,即使是14纳米量产,中芯国际的良率和实际工艺效果能不能超过台积电的16纳米都还是个疑问。

年其40纳米以上(不含40nm)工艺的营收比例也高达46%,按照其营业收入计算,也就是高达135亿美元以上,这是目前中芯国际营收的四倍还多。这么大的市场,为什么中芯国际没有啃下来?能做先进制程了不代表技术实力就过关了,就好比你能造大排量的SUV

了,你的油耗好不好?恶劣环境故障率高不高?越野能力如何?动力强不强?背后还是技术实力的沉淀问题,能造出这个制程的芯片,不代表工艺水平已经达到了最优,更不代表你就在这一制程具备了技术竞争力。

因此中芯需要更多的技术积累和研发投入,看下图,虽然稳步提升,但是2016年中芯的研发投入仅为3.18亿美元,需要进一步的加大研发力度。实际上,相对收入来说,3.18亿美元研发投入已经占到了中芯国际收入的10.9%,已经是非常高的水平了。制约中芯国际研发投入增长的是它的收入不高,

2016年只有不到30亿美元,也就是说中芯国际如果要不停的保持研发支出,必须先将自己的营收做大。经常有人说,中国制造大而不强,实际上,先将企业做大往往更能把企业做强。

在台积电期间,他牵头了从250微米,一直到90nm,65nm,40nm,28nm,20nm 和16nm FinFET关键节点的研发,对于还在苦苦寻求28nm HKMG工艺量产的中芯国际来说,虽然已经70岁的蒋尚义担任的只是独立非执行董事,并不参与公司运营,但是他可以起到指路人的作用,避免中芯国际在研发方向上走错路,这就已经可以产生非常大的价值了,那就是节省时间。

另一位就是梁孟松了,2017年10月16日中芯国际宣布任命其为共同CEO,和赵海军一起形成双CEO的局面,可见中芯国际对其重视。

法学界在审理梁孟松案的时候就提到这样的一个案例,韩国浦项制铁公司为了缩小和日本钢铁公司的技术差距,1987年从新日铁住金挖来了日本技术人员,几年后浦项制铁就可以开始生产取向电工钢,一跃成为该细分市场世界第二大份额所有者,此事一直到2007年才败露,双方经过长期诉讼,2015年达成和解。在这个案例中,韩国方面也是先安排被挖角的日本新日铁住金员工在韩国大学任教。

他在三星期间,三星的制程技术突飞猛进,直接从28nm跳到了14nm,尤其是在2014年底率先量产14nm的FinFET,而台积电到2015年8月才宣布公告量产16nm FinFET,首次在制程上落后三星大半年,更导致台积电失去了苹果当年用于iphone 6s和iphone 6splus等手机的A9处理器的大部分订单,以致于当年购买苹果手机形成了两个版本,一个三星代工芯片版本,一个台积电代工芯片版本。

另外中芯国际任命梁孟松担任共同CEO,是因为2009年梁孟松出走台积电的导火索,就是蒋尚义2006年从研发副总裁退休后,他没有上位接替,台积电任命了孙元成而不是他,在台积电得不到发挥和重用,成为了出走的导火索,因此中芯任命梁孟松为共同CEO,也是为此显示对梁孟松的重视,也是显示中芯国际对高级技术人才的渴求。

不过在技术上面,中芯即使连联电目前也比不过,我们都知道联电在厦门和厦门政府+福建电子集团建了个合资厂,叫联芯集成电路制造公司,该厂今年已经量产了28nm工艺,原因为联电工厂的14nm已经在今年Q1宣布量产,按照当局前往的产能必须比落后一代的要求,联电的28nm可以在厦门开始量产。

不过联电总体掩饰不了发展缓慢,日益没落的大趋势,相比于三星,英特尔,台积电,GF,联电不仅营收规模小,增幅缓慢,而且先进制程已经远远落后,其10nm,7nm先进制程短期内都没有打算。而和中芯国际相比,背后没有海量资本作为靠山,在集成电路这个要依靠大量研发支出和资本支出的行业里面,联电处于不利的地位。

三是中国本土芯片设计产业蓬勃发展,带来了巨大的内需市场,例如物联网的芯片,汽车自动驾驶雷达的芯片等等,根本不需要最高水平的制程,28nm以上的工艺都可以搞定。

实际上,由于中国芯片设计产业在以年20%以上的速度增长,对很多中小型芯片设计公司,时常会遇到到国外流片抢不到产能,或者成本费用高的问题。

而且中国客户的营收增长比起国外的客户营收增长更快,也就是说,如果没有本土芯片企业的崛起,那么去年中芯的营收增速也不会超过30%,而是更低。所以说,下游的本土品牌,本土芯片崛起了,中芯的前景才是光明的,以前中国下游企业没有崛起,也是中芯发展缓慢,且无法盈利的原因之一。典型的从2000-2010年,中芯只有2年有盈利。

培养出自主的技术体系是中国集成电路制造的当务之急,不管是中芯国际还是华力微电子的最先进的28nm制程,都不是依靠自主研发的工艺实现的。事实上,我们现在还没有通过正向研发完整的掌握某个纳米先进制造工艺的经验。

总体来说,由于下游大环境的带动,中国集成电路制造产业前途是光明的,中芯只要技术能做出来,不愁没有客户和市场,以2017年上半年为例子,我国集成电路制造业销售额增长高达25.6%,这背后一个是外资制造工厂继续向中国集中以满足中国国产化的要求,另外一个是本土芯片设计业也增长了21.1%,芯片设计产业增长了,自然带来制造需求。

从另一方面讲,中芯17年了,一直没有成功的搞出任何一个先进制程的完全自主工艺,也没有技术领军人物或者群体出现,至今下一代14nm先进制程还是在和IMEC,华为,高通成立的合资公司进行研发,充分说明自主研发的力量还是太弱,这是一大遗憾,也是目前整个制造产业目前最大的问题。

第一点,就像我在文中所说的,即使是台积电,其40纳米(不含)以上工艺带来的营收也高达135亿美元,而中芯总营收才29.2亿美元,这是因为中芯没有先进制程光刻机导致的吗?当然不是,是制造工艺和水平落后导致的。事实上,中芯现在40纳米以上产线纳米产线的设备还要更新,更先进。

事实上,ASML背后的三大股东,三星,英特尔,台积电都在中国有大量利益,中国有的是方法对其施压,更何况,就是本文一再强调的,先进的制造工艺和水平,设备只是其中的一环而已,卖给中国先进设备不代表中国的技术水平就能达到那个水平,我们28纳米以上的工艺,完全不受设备限制,有的设备甚至比国际巨头更新,为何良率达不到国际巨头水准?

2017年9月底,全球光刻巨头ASML中国区总裁金泳璇在接受媒体(DIGITIMES)采访时表示,

问:针对国内市场、客户,各方现在传出许多声音,听说国内晶圆厂都预定不到EUV光刻机 “有钱难买EUV”?

集成电路制造,除了本文讲的代工厂以外,我们还有长江存储,合肥长鑫,福建晋华的存储器势力,如果说代工厂发展是在促进两岸和平统一的话,那么存储器工厂就是在向韩国人宣战了。和代工厂一样,我国的存储器发展仍然存在相似的问题,不过在存储器领域,我国自主研发的势力在崛起,后文会阐述。(编辑:张鹏艳)

未经授权,不得复制、转载或以其他方式使用本网站的内容。智通财经及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。